开云体育(中国)官方网站四大经济体占比所有达79.9%-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

开云体育(中国)官方网站四大经济体占比所有达79.9%-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

开云体育(中国)官方网站四大经济体占比所有达79.9%-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

日前,在由中国音像与数字出书协会换取,中国音数协游戏工委、上海市嘉定区江桥镇东谈主民政府主理的2025游戏商务大会“游戏产业出海发展论坛”上开云体育(中国)官方网站,中国贸促会商讨院国际投资商讨部副主任李媛发布了《中国游戏产业世界化商讨》评释(下文简称《评释》)。

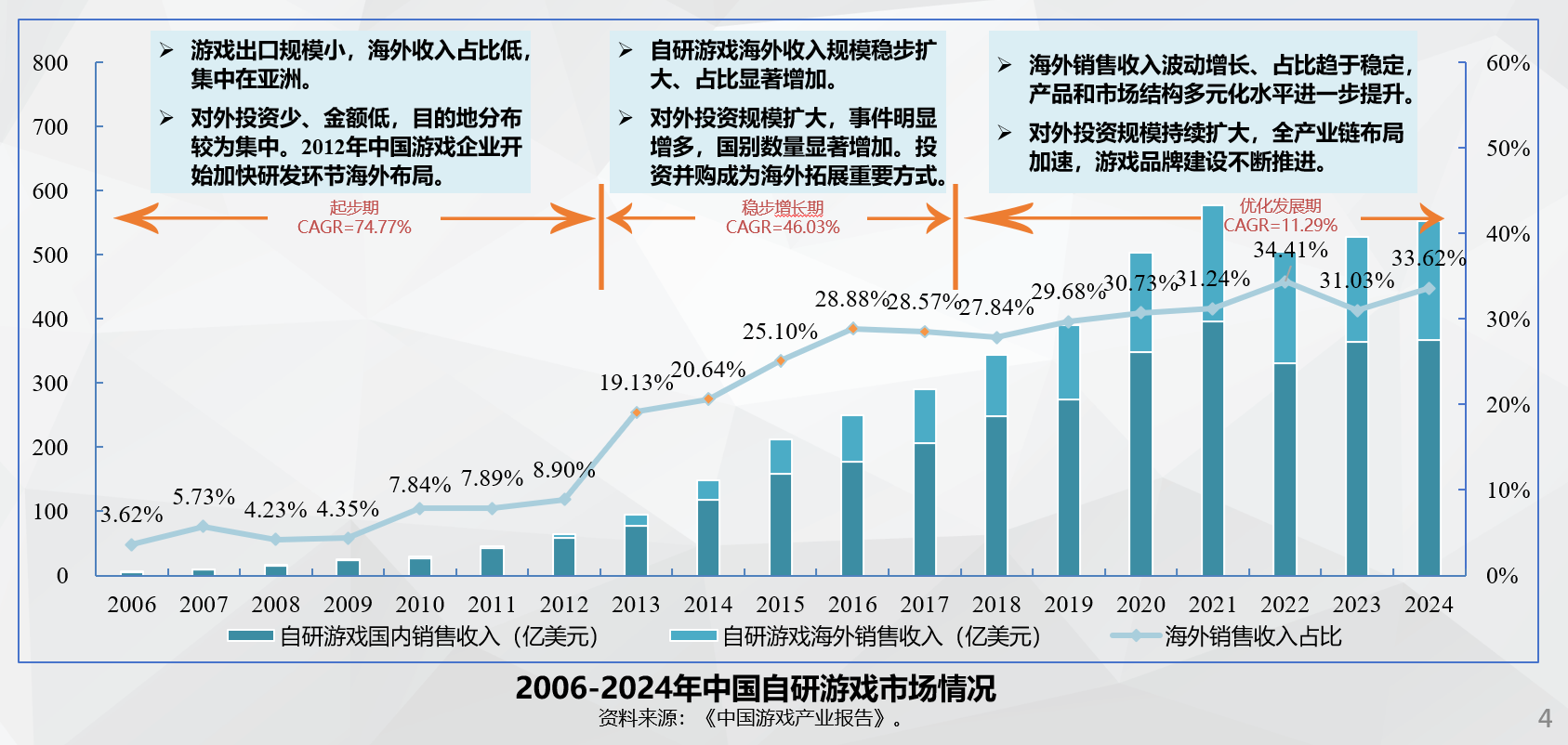

《评释》指出,历经20余年发展,中国游戏产业世界化照旧参预原土化阶段初期,中国游戏领军企业初步酿成了原土化研发布局和孤苦的外洋品牌。2024年,中国自研游戏外洋销售收入占比达到33.62%,与此同期,中国游戏企业对外投资限制也执续扩大,据公开数据统计,从2018年至2024年的六年间,前四大投资想到打算地轮换为芬兰、以色列、日本、好意思国,四大经济体占比所有达79.9%。

证据中国游戏外洋销售收入的增速变化及外洋收入在总收入中的比例,《评释》将中国游戏产业世界化分为三个阶段,辨别为2012年当年的起步期、2013年至2017年的稳步增恒久和2018年于今的优化发延期。在以上三个阶段中,中国游戏产业世界化辨别资格了授权阶段、自主运营阶段和原土化阶段三个动态发展阶段。

具体来说,在2012年当年的起步期,中国游戏产业世界化能力较弱,外洋销售收入限制较小、占比拟低,从2006年到2012年,中国自研游戏外洋收入从0.2亿好意思元加多至5.7亿好意思元,外洋收入占比从3.6%增长到8.9%。游戏企业对外投资限制较少,直到2012年,中国头部企业加大对外投资布局,激动中国游戏产业世界化参预新阶段。

在2013年到2017年的稳步增恒久,成绩于挪动游戏的发展,中国游戏产业世界化设施加速,中国自研游戏外洋收入从18.2亿好意思元增长至82.8亿好意思元,外洋收入占比从19.1%高涨至28.6%。游戏企业对外投资并购限制束缚扩大,且成为助推世界化布局、擢升行业说话权,终了“弯谈超车”的特有技能之一。这一阶段的代表性事件发生在2016年,腾讯以86亿好意思元收购芬兰Supercell公司,成为当年最大的游戏畛域并购事件。

2018年于今的优化发延期,中国自研游戏外洋销售收入限制波动增长、占比趋于理会。从2018年到2024年,中国自研游戏外洋收入由95.9亿好意思元高涨至185.6亿好意思元,外洋收入占比从27.8%增长至33.6%。游戏企业的外洋投资限制束缚扩大,且正从“交易变现”向“价值创造”转型,迟缓酿成了“玩法窜改-生态整合-世界布局”三位一体的发展范式。在此时分,仅腾讯游戏一家企业就在外洋市集进行了60余起投资并购事件。除此以外,网易、莉莉丝等企业也加速了外洋品牌诞生。

此外,《评释》还从产业链视角开拔,解构了游戏产业世界化布局中工夫研发、实质坐蓐、刊走运营、结尾消耗等步调的跨国配合图谱,剖析了不同国度和地区资源天资和发展趋势,揭示游戏产业世界化竞争形貌。

“游戏世界产业链,可分为上游、中游、下流三部分,围绕中游的游戏研发企业伸开。”李媛先容谈,游戏上游主要包括游戏研发中所需的基础软件,其中以游戏引擎为最中枢用具,当今其主要厂商衔尾在西洋地区;游戏中游主若是游戏居品研发,当今好意思国、中国和日本在研发步调处于上风地位,其市集份额辨别占比辨别为37.7%、31%和21.1%。世界前五大游戏企业辨别为腾讯、微软、索尼、网易和艺电。

游戏下流主要为游戏刊行和生息产业。当今中国和好意思国事世界前两大游戏市集,2024年游戏市集限制辨别为470亿好意思元和461亿好意思元。电竞和游戏IP授权是比拟纯熟的两大生息产业,其中好意思国和日本的游戏IP授权产业链均已相对完满,在世界TOP60的游戏IP总收入平辨别占比41.8%和31.6%。中国游戏IP排行第三,占比21%,全体市集限制仍相对较小,领有较大的增长后劲。

“从发展形貌来看,中国在世界游戏产业链中呈现出‘全链参与’与‘文化工夫双轨初始’的显赫特征,但在部分步调较部分阐述经济体仍存在一定差距。”李媛谈到,沟通将来,以成本拓疆城,以工夫创上风,借重世界多元文化需求,同步构建跨周期、海表里、大中小微企业共创共赢的窜改研发体系对冲短期成本压力,激动成本、工夫、实质、平台、生态等协同出海,是中国游戏产业世界化发展的病笃标的。

南边+记者 叶丹开云体育(中国)官方网站